4 กันยายน 2567… “ความยั่งยืนคืออะไร? สำหรับธนาคารไทยพณิชย์ วางกรอบพันธกิจความยั่งยืน ชูแนวคิด “อยู่ อย่าง ยั่งยืน” (LIVE SUSTAINABLY)มาตรฐาน SBTi (Science Based Targets initiative) เป็นหลักปฏิบัติให้การดำเนินธุรกิจไปในทิศทางเดียวกันทุกมิติ ผสานศักยภาพเทคโนโลยีและนวัตกรรมร่วมขับเคลื่อนธุรกิจและสภาพแวดล้อมที่ยั่งยืนทั้งในระดับธนาคาร ลูกค้า และสังคม มองความยั่งยืนเป็นเรื่องของทุกคนที่ต้องให้ความสำคัญ

กฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร และ ดร. ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wealth และประธานคณะกรรมการขับเคลื่อนด้านความยั่งยืน ธนาคารไทยพาณิชย์ ร่วมกันกล่าวถึงนโยบาย

Tone on the Top ในการประกาศ Commitment ครั้งสำคัญครั้งนี้ กฤษณ์ กล่าวว่ามาจากพื้นฐานที่เป็น First Mover ตั้งแต่ 117 ปีที่แล้วในวันก่อตั้งธนาคารไทยพาณิชย์ที่ต้องการเติบโตให้คนไทยเข้าถึงบริการทางการเงิน และแบ่งปันเพื่อสร้างสรรค์สังคมให้ดีขึ้น

“เรามองความยั่งยืนเนี่ยในความเป็นผู้นําใน 3 มิติอันดับแรกเรามาดูตัวเราเองก่อนซึ่งเป็นที่มาของการประกาศพันธกิจว่า ตัวเราเองธนาคารไทยพาณิชย์จะเป็น Net Zero ภายในปี 2030 ดังนั้น เมื่อเราจะเป็นผู้นํา แล้วทําตัวเองให้ให้สําเร็จตอนนี้งานเดินมาในระยะหนึ่ง แล้วเราปรับเปลี่ยนหลายอย่าง มีกิจกรรมในระบบปฏิบัติการมากมายเพื่อลดการปล่อยคาร์บอนของธนาคารแล้วก็องคาพยพของธนาคารทั้งหมด”

กฤษณ์กล่าวต่อเนื่อง มิติที่สองไทยพาณิชย์ทำมาแล้ว 2 หลักสูตรหลักสำหรับ SME และโฮลเซลแบงก์กิ้ง ปักหมุดให้ความรู้ลูกค้าในการที่จะตอบโจทย์ความยั่งยืนบวกกับดิจิทัล ดิสรัปชั่นและเอไอ

“ไทยพาณิชย์ทำเรื่องหลักสูตรต่าง ๆ ผมว่าน่าจะร่วมหลายปีเกือบจะ 7-8 รุ่นแล้ว ผมคิดว่าเรื่องของการให้ความรู้ของลูกค้าเดินได้กับเรา เราก็ทํามากองคนอื่นแล้วก็ประกาศตัวไปแล้วเหมือนกัน”

มิติที่สาม กฤษณ์บอกว่าเป็นโจทย์ที่พยายามจะนำเพื่อนพนักงานของไทยพาณิชย์สร้างความยั่งยืนเช่นเดียวกัน จึงเป็นที่มาในเรื่องของการปรับค่านิยมองค์กรแล้วก็ Sustainability ก็เป็นส่วนหนึ่งของค่านิยมองค์กรที่มีการวัดว่าพนักงานได้ทําให้ตัวเขาเอง ครอบครัวเขา รวมถึงธนาคารไทยพาณิชย์สามารถที่จะอยู่อย่างยั่งยืนได้อย่างไร

“ดังนั้นใน 3 มิติผมเชื่อว่าเราได้มีการทํามาแล้ว ทํามาก่อนทํามาระยะหนึ่งแล้ว และวันนี้เราเชื่อว่า เป็นเวลาที่มีความเหมาะสมในการเล่าในสิ่งที่เราทํามาโดยตลอด”

ธนาคารไทยพาณิชย์มุ่งสู่ธนาคารชั้นนำด้านความยั่งยืน (The Leading Sustainable Bank) วางกรอบพันธกิจความยั่งยืน ชูแนวคิด “อยู่ อย่าง ยั่งยืน” (LIVE SUSTAINABLY) เป็นหลักปฏิบัติให้การดำเนินธุรกิจไปในทิศทางเดียวกันทุกมิติ ผสานศักยภาพเทคโนโลยีและนวัตกรรมร่วมขับเคลื่อนธุรกิจและสภาพแวดล้อมที่ยั่งยืนทั้งในระดับธนาคาร ลูกค้า และสังคม มองความยั่งยืนเป็นเรื่องของทุกคนที่ต้องให้ความสำคัญ

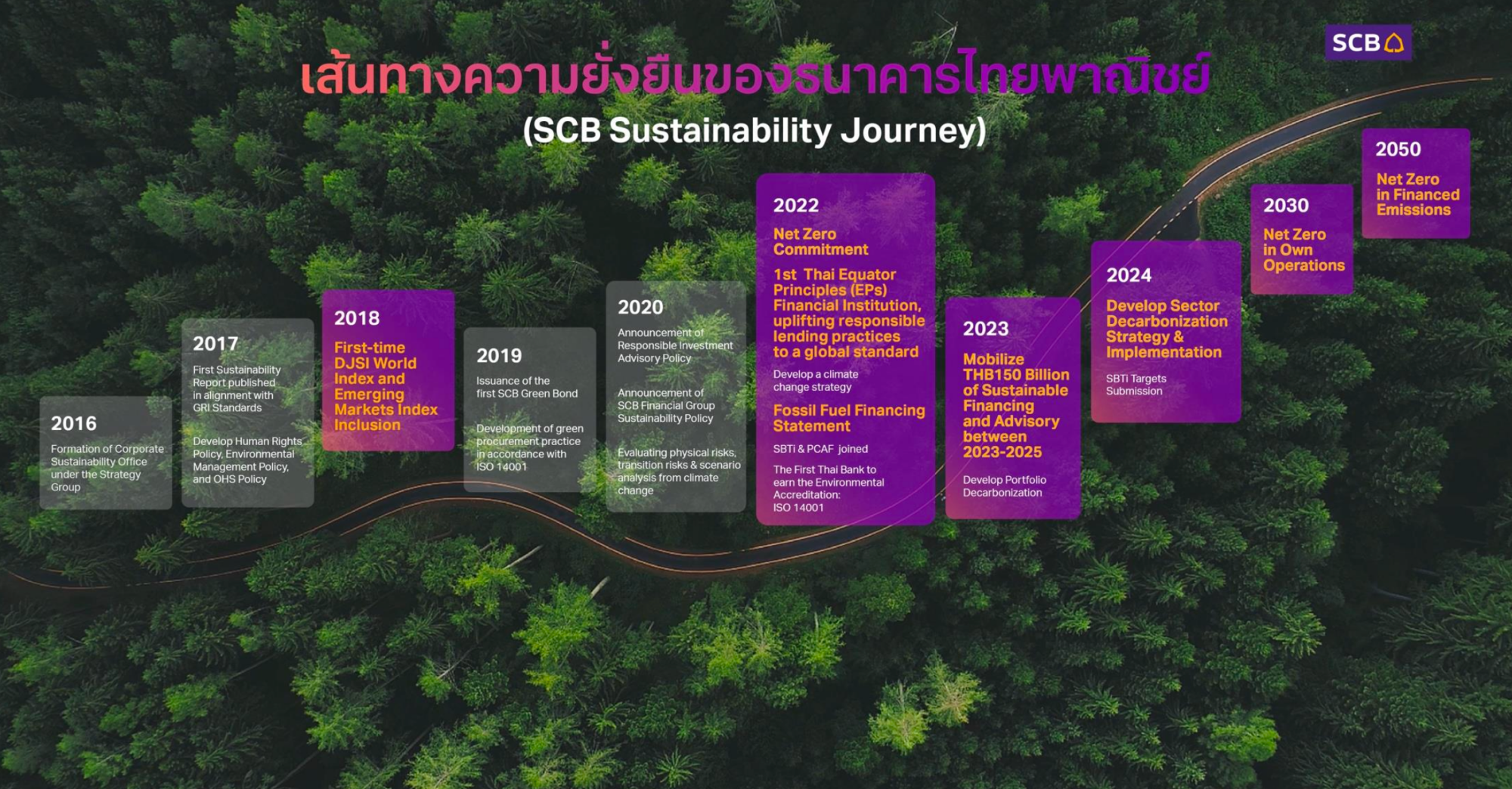

ไทยพาณิชย์วางเป้าหมายสู่ความยั่งยืนใน 3 ระยะ

1.สนับสนุนลูกค้าเปลี่ยนผ่านสู่ความยั่งยืนด้วยสินเชื่อเพื่อความยั่งยืนจำนวน 150,000 ล้านบาท ภายใน 2025

2.ตั้งเป้าลดการปล่อยก๊าซเรือนกระจกจากการดำเนินงานของธนาคาร (Scope 1-2) ให้เป็น Net Zero ภายในปี 2030

3.เป็นธนาคารไทยแห่งแรกที่ตั้งเป้า Net Zero 2050 จากการให้สินเชื่อและเงินลงทุนตามมาตรฐาน Science Based Target Initiatives (SBTi) หนุนภาคธุรกิจก้าวสู่สังคมคาร์บอนต่ำ มุ่งมั่นเป็นพันธมิตรความยั่งยืนนำพาลูกค้าเติบโตฝ่าความท้าทายสู่เป้าหมาย Net Zero พร้อมเคียงข้างและส่งต่อความยั่งยืนให้แก่ลูกค้า ควบคู่กับการส่งเสริมคุณภาพชีวิตของคนในสังคม เพื่อให้คนไทยได้อยู่ อย่าง ยั่งยืน

“การที่เห็นเป้า Net Zero ทั้งในปี 2030 เป็นไปตามเกณฑ์ SBTi ที่บอกว่า ไม่ต้องไปรอวัดทางนั้นครั้งเดียว ในปี 2050 คงไม่ใช่เป็นวิธีการที่ดีใช่ไหมครับเพราะใช้เวลาอีกนาน SBTi บอกว่าองค์กรที่ Commit ต้องมีเป้ามีเทอมด้วย ไทยพาณิชย์ มีเป้า 2030 ที่จะต้องประกาศคาร์บอนลงมาเหลือเท่าไหร่ เมื่อมี Commitment เป้าต้องลงมาประมาณ 0.19 ปัจจุบันไทยพาณิชย์ลงอยู่ประมาณ 0.4 ,0.38 จึงเป็นอะไรที่ตรวจสอบได้โปร่งใสวัดได้ ดังนั้นจึงเป็นเหตุผลที่ทําไมก็ต้องมีตัวเลข Net Zero 2 ปีบน Milestone”

ดร.ยรรยงขยายความต่อเนื่อง ภายใต้ Milestone ธนาคารเดินหน้าสิ่งที่อยู่ใน Scope1,2 โดยการปล่อยคาร์บอนของการดําเนินธุรกิจไทยพาณิชย์เองเพิ่งเริ่มกันมาจริง ๆ ประมาณ 1-2 ปี ในปีนี้ได้ดําเนินการอย่างเต็มที่ เป็นอะไรที่ทําได้ทันทีเช่น เปลี่ยนแอร์ เปลี่ยนน้ํายาแอร์ เพิ่มประสิทธิภาพในการใช้พลังงาน ติดโซล่ารูฟทั้งในสํานักงานใหญ่ สาขา รวมถึงการเปลี่ยนรถธนาคารเป็นรถ EV เป็นต้น

ต่อไปนี้เป็นการดำเนินงานตามกรอบ SBTi

เพื่อบรรลุผลตามเป้าหมายข้างต้น ธนาคารได้วางกรอบการดำเนินงานด้านความยั่งยืนสำหรับการส่งต่อความยั่งยืนให้กับผู้เกี่ยวข้อง แบ่งเป็น 3 แกน ประกอบด้วย 1) Sustainable Banking สนับสนุนการเงินยั่งยืนแก่ลูกค้า 2) Corporate Practice Excellence นำไทยพาณิชย์สู่องค์กรแห่งความยั่งยืน และ 3) Better Society พัฒนาสังคมที่ดียิ่งขึ้น โดยมีรายละเอียดดังนี้

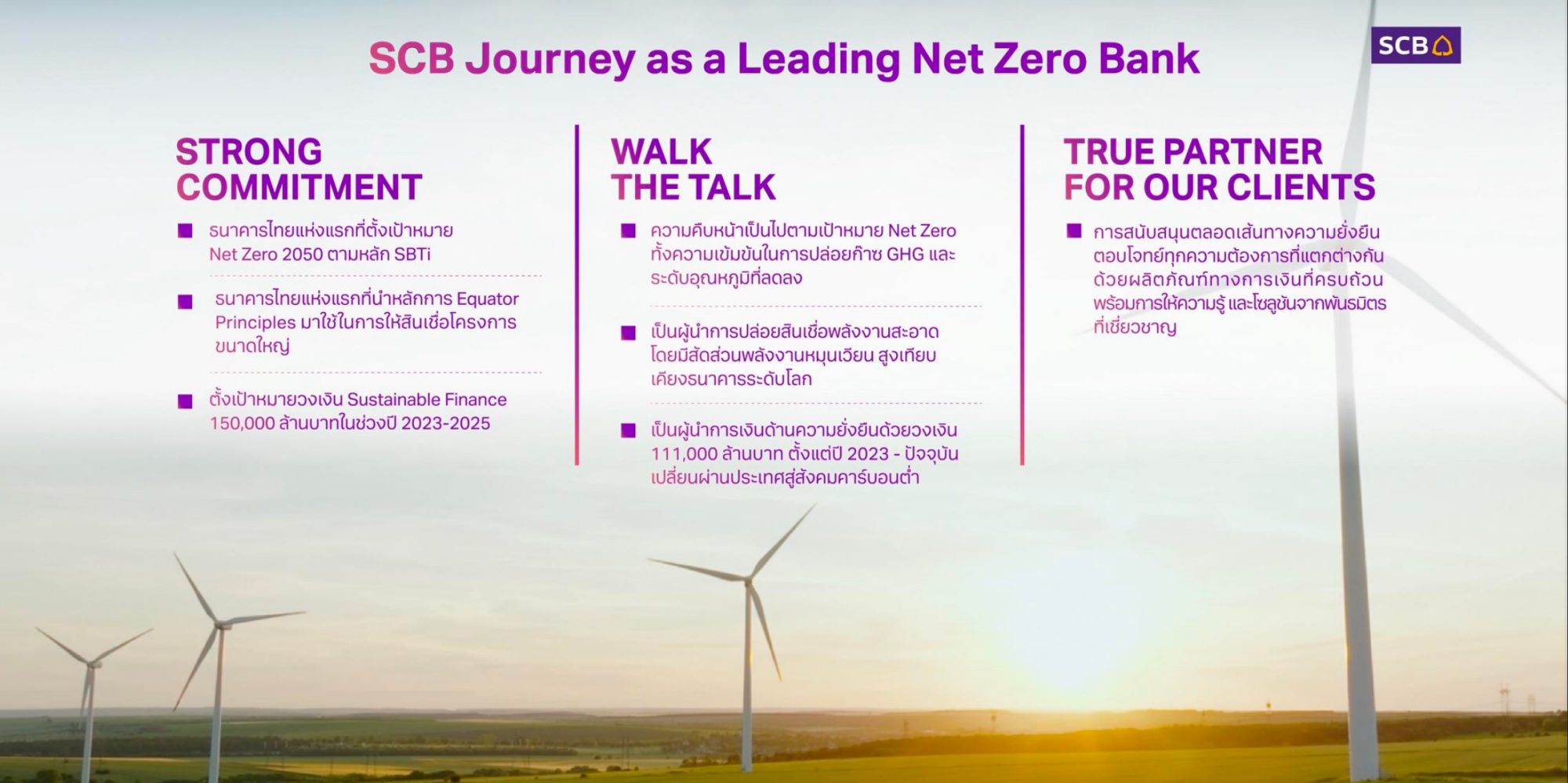

ธนาคารวางกรอบพันธกิจในการผลักดันเป้าหมาย Net Zero สำหรับพอร์ตสินเชื่อและการลงทุน (Scope 3 Category 15 Investment) ภายในปี 2050 ตามมาตรฐาน SBTi (Science Based Targets Initiative) ซึ่งถือเป็นมาตรฐานแนวทางการลดก๊าซเรือนกระจกที่ได้รับการยอมรับมากที่สุด จากกรอบการดำเนินงานที่อยู่บนพื้นฐานวิทยาศาสตร์ โปร่งใส และตรวจสอบได้ สะท้อนจากกว่า 8,800 องค์กรธุรกิจชั้นนำของโลกที่ได้ให้คำมั่นหรือประกาศเป้าหมายที่จะลดการปล่อยก๊าซเรือนกระจก (GHG) ตามกรอบ SBTi โดยธนาคารไทยพาณิชย์ภายใต้ทิศทางนโยบายของ SCBX จึงนับเป็นสถาบันการเงินแห่งแรกของไทยที่ประกาศเจตจำนงสู่เป้าหมาย Net Zero ตามกรอบ SBTi ซึ่งตอกย้ำวิสัยทัศน์และความมุ่งมั่นของธนาคารไทยพาณิชย์ในการเป็นผู้นำในการแก้ไขปัญหาภาวะโลกร้อนและสร้างความพร้อมให้กับเศรษฐกิจไทยต่อความท้าทายและโอกาสของสังคมคาร์บอนต่ำ โดยมีวัตถุประสงค์ในการดำเนินงาน 3 ด้าน ได้แก่

1. ความรับผิดชอบต่อสังคม ผ่านการจัดสรรทรัพยากรทางการเงินเพื่อสนับสนุนความพยายามของประเทศและประชาคมโลกจำกัดอุณหภูมิเฉลี่ยของโลกให้สูงขึ้นไม่เกิน 1.5 องศา ตามความตกลงปารีส (Paris Agreement) ซึ่งจะช่วยบรรเทาผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศที่นับวันจะทวีรุนแรงยิ่งขึ้น

2. การบริหารความเสี่ยงของธนาคาร ผ่านการสนับสนุนลูกค้าเพื่อให้สามารถปรับตัวก้าวสู่สังคมคาร์บอนต่ำ สามารถแข่งขันได้ภายใต้กฎระเบียบใหม่ทางการค้าการลงทุนของโลก

3. โอกาสทางธุรกิจ จากความต้องการเม็ดเงินลงทุนจำนวนมากจากอุตสาหกรรมต่างๆของไทยที่จำเป็นต้องปรับเปลี่ยนกระบวนการผลิตและการให้บริการเพื่อตอบโจทย์ความยั่งยืนที่เปลี่ยนไป

ทั้งนี้ ธนาคารสนับสนุนด้านการเงินที่ยั่งยืนผ่านผลิตภัณฑ์ (Sustainable Finance) ที่ครบถ้วนในทุกกลุ่มลูกค้าและอุตสาหกรรม ตลอดจนการให้ความรู้และคำแนะนำการเลือกใช้เทคโนโลยีที่เหมาะสมกับความพร้อมและความต้องการของลูกค้าผ่านการจับมือกับองค์กรพันธมิตรชั้นนำที่มีความเชี่ยวชาญในมิติต่างๆ ในการสร้างระบบนิเวศน์เพื่อสนับสนุนการลงมือปฏิบัติได้จริง และนำไปสู่การเติบโตอย่างยั่งยืน โดยธนาคารดำเนินการผ่านกลยุทธ์ ไว้ 3 ด้าน ดังนี้

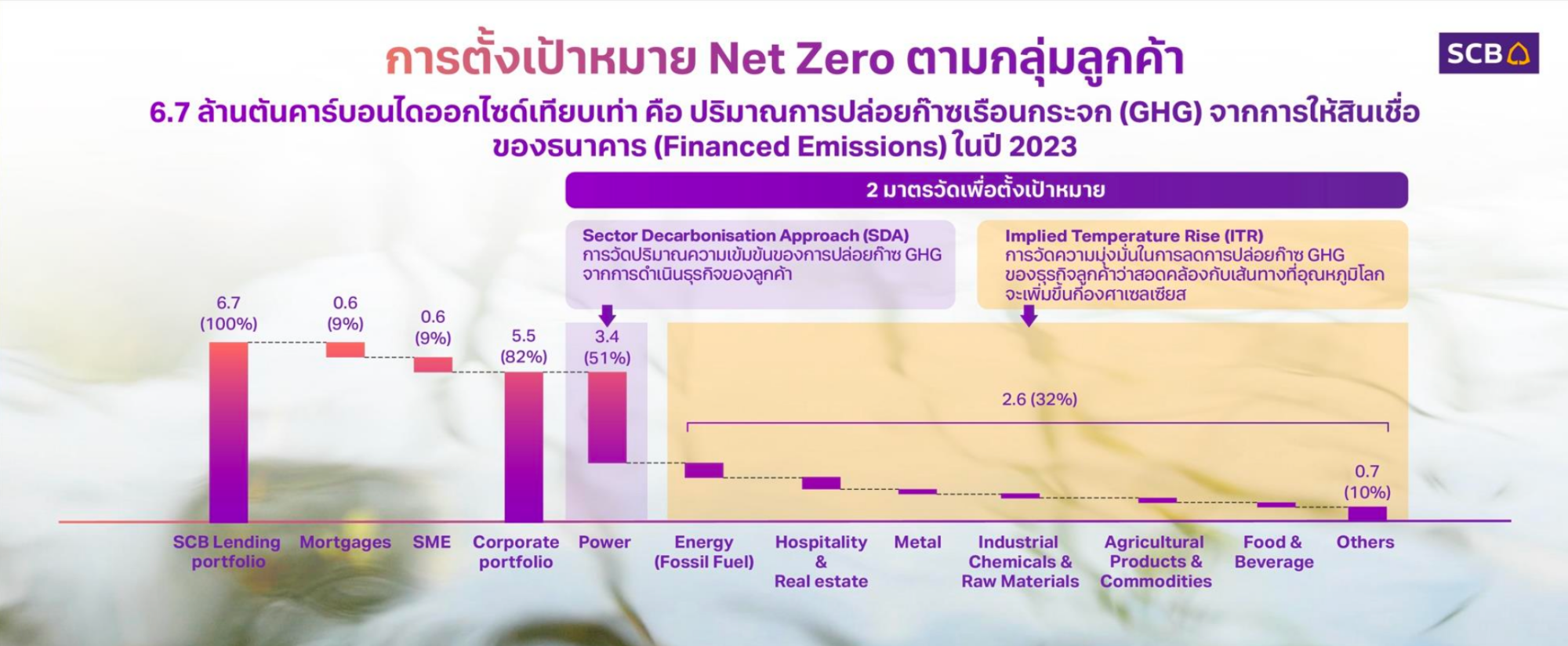

1) การบริหารพอร์ตสินเชื่อของธนาคารให้สอดคล้องกับ Net Zero Target (Net Zero Financed Portfolio Management) ด้วยการวางแผนกลยุทธ์ลดการปล่อยก๊าซเรือนกระจกในกลุ่มลูกค้ารายอุตสาหกรรม (Sector Decarbonization Strategy) โดยในธุรกิจพลังงานไฟฟ้า ซึ่งธนาคารไทยพาณิชย์ได้เป็นผู้นำด้านการปล่อยสินเชื่อโรงงานไฟฟ้าพลังงานหมุนเวียนของไทยมายาวนาน โดยมีมูลค่าวงเงินอนุมัติสินเชื่อกว่า 1.98 แสนล้านบาทระหว่างปี 2011 ถึงปัจจุบัน ส่งผลให้สัดส่วนสินเชื่อพลังงานไฟฟ้าหมุนเวียนในปัจจุบันคิดเป็นร้อยละ 61 ของพอร์ตโรงไฟฟ้าของธนาคาร เทียบเคียงธนาคารชั้นนำของโลก และทำให้ความเข้มข้นของการปล่อย GHG ต่อหนึ่งหน่วยการผลิตไฟในพอร์ตโรงไฟฟ้าของธนาคาร (ซึ่งเป็นตัวชี้วัดหลักภายใต้วิธี Sectoral Decarbonization Approach (SDA)) มีการปรับตัวลดลง และอยู่ในระดับต่ำกว่าค่าเฉลี่ยของโรงไฟฟ้าทั่วโลกและต่ำกว่าเส้นทางในการบรรลุ Net Zero 2050 ตาม Paris Agreement โดยกลยุทธ์ในระยะถัดไป ธนาคารจะยังคงเพิ่มวงเงินสินเชื่อโรงไฟฟ้าพลังงานหมุนเวียนทั้งต่อลูกค้าปัจจุบันและลูกค้าใหม่ เพื่อสนับสนุนความต้องการไฟฟ้าพลังงานสะอาดที่มีเพิ่มมากขึ้น ควบคู่กับการลดการสนับสนุนพลังงานถ่านหิน ผ่านการทยอยลดสินเชื่อคงค้าง (Coal Phasing Out) และไม่ปล่อยสินเชื่อใหม่ให้แก่การขยายธุรกิจที่เกี่ยวข้องกับถ่านหิน

สำหรับกลุ่มธุรกิจอื่นๆ นอกเหนือจากธุรกิจพลังงานไฟฟ้า ธนาคารได้นำวิธี Implied Temperature Rise (ITR) ตามกรอบ SBTi มาใช้ในการวัดเป้าหมายและความคืบหน้าในการลดก๊าซเรือนกระจก โดยระดับอุณหภูมิของสินเชื่อของลูกค้าแต่ละรายจะขึ้นอยู่กับความมุ่งมั่น (Commitment) ในการกำหนดเป้าหมายในการลดก๊าซเรือนกระจกของลูกค้าที่มีการเปิดเผยต่อสาธารณะ โดยจากผลสำรวจล่าสุดในกลุ่มลูกค้าขนาดใหญ่จำนวน 218 ราย ที่คิดเป็นร้อยละ 84 ของสินเชื่อในกลุ่ม ITR ทั้งหมด (ยอดสินเชื่อทั้งหมด 4.99 แสนล้านบาท) พบว่า ระดับการตั้งเป้าหมายของลูกค้าธุรกิจขนาดใหญ่มีความหลากหลาย โดยลูกค้าจำนวน 77 ราย ซึ่งมีสินเชื่อรวมคิดเป็นร้อยละ 47 ของยอดสินเชื่อในกลุ่มสำรวจทั้งหมดมีการกำหนดและประกาศเป้าหมายที่ครบถ้วน อย่างไรก็ดี ยังมีลูกค้าจำนวน 100 ราย ซึ่งมีสินเชื่อรวมคิดเป็นร้อยละ 35 ของยอดสินเชื่อในกลุ่มสำรวจทั้งหมด ยังไม่มีการเก็บข้อมูล GHG และไม่มีการตั้งเป้าหมายแต่อย่างใด

ทั้งนี้ ด้วยกลยุทธ์ของธนาคารในการ engage กับลูกค้าเพื่อนำไปสู่การตั้งเป้าหมายการลดก๊าซเรือนกระจกที่เหมาะสมกับบริบทของลูกค้าแต่ละราย ควบคู่กับการสนับสนุนด้านสินเชื่อเพิ่มเติมให้กับลูกค้าที่มีการประกาศเป้าหมายที่ชัดเจน ทำให้ระดับอุณหภูมิพอร์ตโฟลิโอของลูกค้ากลุ่มธุรกิจขนาดใหญ่ปรับตัวลดลงต่อเนื่อง โดยปรับลงแล้วกว่า 0.19 องศาเซลเซียส จาก 2.84 องศาเซลเซียส จากปีฐาน 2021 มาอยู่ที่ 2.65 องศาเซลเซียส ในปี 2023 โดยธนาคารมีเป้าหมายจะทำให้ระดับอุณหภูมิของพอร์ตสินเชื่อลดลงสู่ระดับ 2.35 องศาเซลเซียส ภายในปี 2028 และ 1.50 องศาเซลเซียสในปี 2040 ซึ่งจะช่วยให้ระดับการปล่อยก๊าซเรือนกระจกบรรลุ Net Zero ได้ในปี 2050

2) การสนับสนุนลูกค้าตลอดเส้นทางการเติบโตอย่างยั่งยืน (Partner for Client’s Sustainability Journey) ด้วยการพัฒนาผลิตภัณฑ์และบริการด้านการเงินยั่งยืนที่ครบถ้วน และตอบโจทย์ความต้องการของลูกค้าทุกขนาดในแต่ละอุตสาหกรรม พร้อมสนับสนุนการให้ความรู้และการนำเสนอ Technical Solutions ที่นำไปใช้ได้จริงแก่ลูกค้า ด้วยการผนึกกำลังกับองค์กรพันธมิตรที่มีประสบการณ์ความเชี่ยวชาญ ควบคู่กับการยกระดับศักยภาพของบุคลากร การพัฒนาระบบฐานข้อมูลและกระบวนการบริหารงานภายในต่างๆ เพื่อการเป็น True Partner ให้กับลูกค้าบนเส้นทางการลดก๊าซเรือนกระจกที่สอดคล้องเหมาะสมกับบริบทของลูกค้าที่ต่างกัน

ลูกค้าธุรกิจขนาดใหญ่ ธนาคารนำเสนอผลิตภัณฑ์สินเชื่อสีเขียว (Green Loan) สินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน (Sustainability Linked Loan) โดยอัตราดอกเบี้ยที่คิดจะขึ้นกับความสำเร็จของเป้าหมายด้านการลดก๊าซเรือนกระจกหรือเป้าหมายด้าน Sustainability อื่นๆ ของโครงการ ตลอดจนสินเชื่อโครงการพลังงานทดแทน รวมถึงผลิตภัณฑ์ตลาดทุนและการเงินอื่นๆ เช่น การจัดจำหน่ายตราสารหนี้ด้านความยั่งยืน (Sustainable Bond Underwriting) และ เงินฝากยั่งยืน (Sustainable Deposit) เป็นต้น

ลูกค้าเอสเอ็มอี ธนาคารมุ่งเน้นการสนับสนุนสินเชื่อเพื่อปรับตัวธุรกิจที่สอดคล้องกับบริบทความพร้อมและความต้องการของลูกค้าแต่ละกลุ่ม อาทิ โซลูชันเพื่อธุรกิจรักษ์โลกเพื่อผู้ประกอบการ SMEs (SCB SME Green Finance) โครงการสินเชื่อเพื่อความยั่งยืนและเพิ่มประสิทธิภาพธุรกิจสำหรับธุรกิจโรงแรม ตลอดจนโครงการสินเชื่อลดฝุ่น PM 2.5 ในภาคธุรกิจอ้อยและน้ำตาล ซึ่งเป็นความร่วมมือกับธนาคารแห่งประเทศไทยและกระทรวงอุตสาหกรรม นอกจากนี้ ยังสนับสนุนการให้ความรู้เพื่อให้ลูกค้าสามารถปรับตัวและดำเนินธุรกิจได้อย่างยั่งยืน ให้สามารถทำได้จริง เกิดผลจริง และต่อยอดธุรกิจได้ ผ่านหลักสูตรระยะยาว งานสัมมนา และงาน Bootcamp รวมทั้งกิจกรรม Business Matching ขยายธุรกิจเพิ่มขึ้น สร้าง Ecosystem สำหรับเอสเอ็มอี ด้วยการความร่วมมือส่งเสริมการดำเนินธุรกิจให้ผู้ประกอบการทั้งหน่วยงานราชการ สมาคม สมาพันธ์ และ พันธมิตรทางเทคโนโลยีอย่างต่อเนื่อง

ลูกค้าบุคคล ธนาคารนำเสนอสินเชื่อตอบโจทย์ไลฟ์สไตล์รักษ์สิ่งแวดล้อม อาทิ สินเชื่อเพื่อติดตั้งโซลาร์รูฟท็อป และสินเชื่อรถยนต์ไฟฟ้า รวมทั้งพัฒนาช่องทางดิจิทัลของธนาคารให้ลูกค้าสามารถเข้าถึงผลิตภัณฑ์เพื่อการปรับตัวสู่ความยั่งยืนผ่าน SCB EASY เป็นต้น

3) การบริหารจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคมตามหลักการ Equator Principles (EP) (EP adoption and implementation) เพื่อสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) และข้อตกลงปารีสว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ โดยผลักดัน ‘การให้สินเชื่ออย่างรับผิดชอบ’ สู่ ‘การยกระดับการเงินที่ยั่งยืน’ เพื่อช่วยลูกค้าลดความเสี่ยงจากการดำเนินธุรกิจ และเพื่อผลักดันการสนับสนุนแก่ลูกค้าและสังคมไปสู่เป้าหมาย การพัฒนาอย่างยั่งยืน โดยเป็นธนาคารไทยแห่งแรกและแห่งเดียวที่ริเริ่มการนำ Equator Principles (EP) ซึ่งเป็นกรอบการบริหารความเสี่ยงสำหรับสถาบันการเงิน ที่นำมาตรฐานสากล Best Practices มาใช้เป็นกรอบแนวทางในการระบุ ประเมิน และจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคมควบคู่กับการให้สินเชื่อในส่วนของธนาคารไทยพาณิชย์ ตั้งแต่ปี 2022 จนถึงปัจจุบัน ได้ดำเนินการประเมินโครงการตามหลักการ EP ไปแล้วทั้งสิ้น 53 โครงการ คิดเป็นมูลค่าโครงการรวมกว่า 75,500 ล้านบาท

“ความยั่งยืนของไทยพาณิชย์เราเริ่มมาแล้วร้อยกว่าปี และสิ่งที่เราทำในวันนี้ คือการส่งต่ออนาคตที่ยั่งยืนให้กับลูกหลานได้อยู่ต่อไปอีกร้อยปี เพื่อที่จะเดินไปข้างหน้า ผู้คนจะต้องดำเนินชีวิตด้วยคุณภาพชีวิตที่เท่าเทียม ธุรกิจจะต้องเติบโตต่อไปได้อย่างเป็นมิตรต่อสิ่งแวดล้อม ไทยพาณิชย์มุ่งมั่นเป็นองค์กรแห่งความยั่งยืน พร้อมสนับสนุนและร่วมมือกับพันธมิตรส่งต่อความยั่งยืนให้กับลูกค้าทุกกลุ่ม ผ่านการสร้างสรรค์นวัตกรรมและโซลูชั่นทางการเงิน ส่งเสริมคุณภาพชีวิตที่ดีของคนในสังคมได้อยู่ อย่าง ยั่งยืน” กฤษณ์กล่าวในท้ายที่สุด